저번에는 저축은행중앙회 사이트를 기준으로 저축은행 금리비교를 쉽게 하는 방법에 대해 공유했습니다. 그런데 말입니다. 예금과 적금은 비과세 상품이 아닌 경우에는 취득한 이자에 대해 세금을 제외하고 원금과 함께 지급이 된다는 점 모두들 알고 계시죠?

뭐 도대체 왜 내가 예금, 적금한 건데 거기서 왜 세금을 제외하는지는 모르겠지만 원천징수세 15.4% ( 소득세 14%, 지방소득세 1.4% )의 세금을 차감하게 되어 실제 본인이 입금받는 금액이 궁금합니다. 그래서 세전, 세후 금액까지 모두 쉽게 비교를 해 주는 사이트는 없을까? 하고 찾아봤습니다.

| 저축은행 금리비교, 여기가 끝

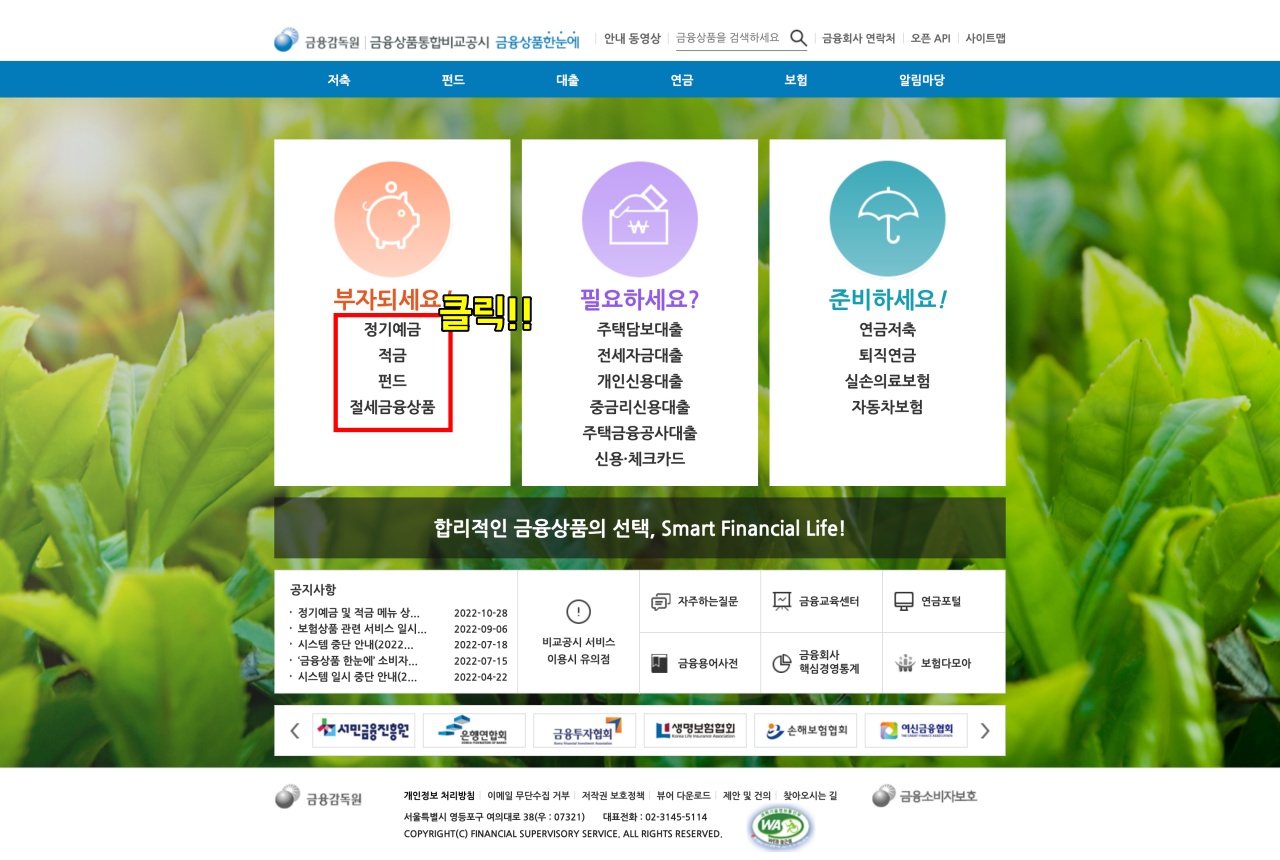

저축은행, 1 금융권 모두 한번에 금리를 비교할 수 있는 사이트가 있습니다. 바로 "금융감독원 - 금융상품 통합비교공시" 사이트입니다. 아래 사이트에 접속하시면 아주 쉽게 저축은행, 1 금융권 모두 예금, 적금 등에 대한 금리를 세전, 세후, 단리, 복리까지 구분하여 쉽게 검색할 수 있습니다.

금융상품 통합 비교공시 시스템

finlife.fss.or.kr

금융감독원 - 금융상품통합비교공시 사이트에 접속한 후 메인화면의 [ 정기예금 ] 또는 [ 적금 ] 메뉴를 클릭하면, 저축금액, 저축 예정기간, 금융권역(은행, 저축은행), 이자계산방식(단리, 복리), 지역, 가입대상, 우대조건 등의 세밀한 검색 조건을 선택하여 본인에게 맞는 상품으로 금리가 높은 순서대로 결과를 출력합니다.

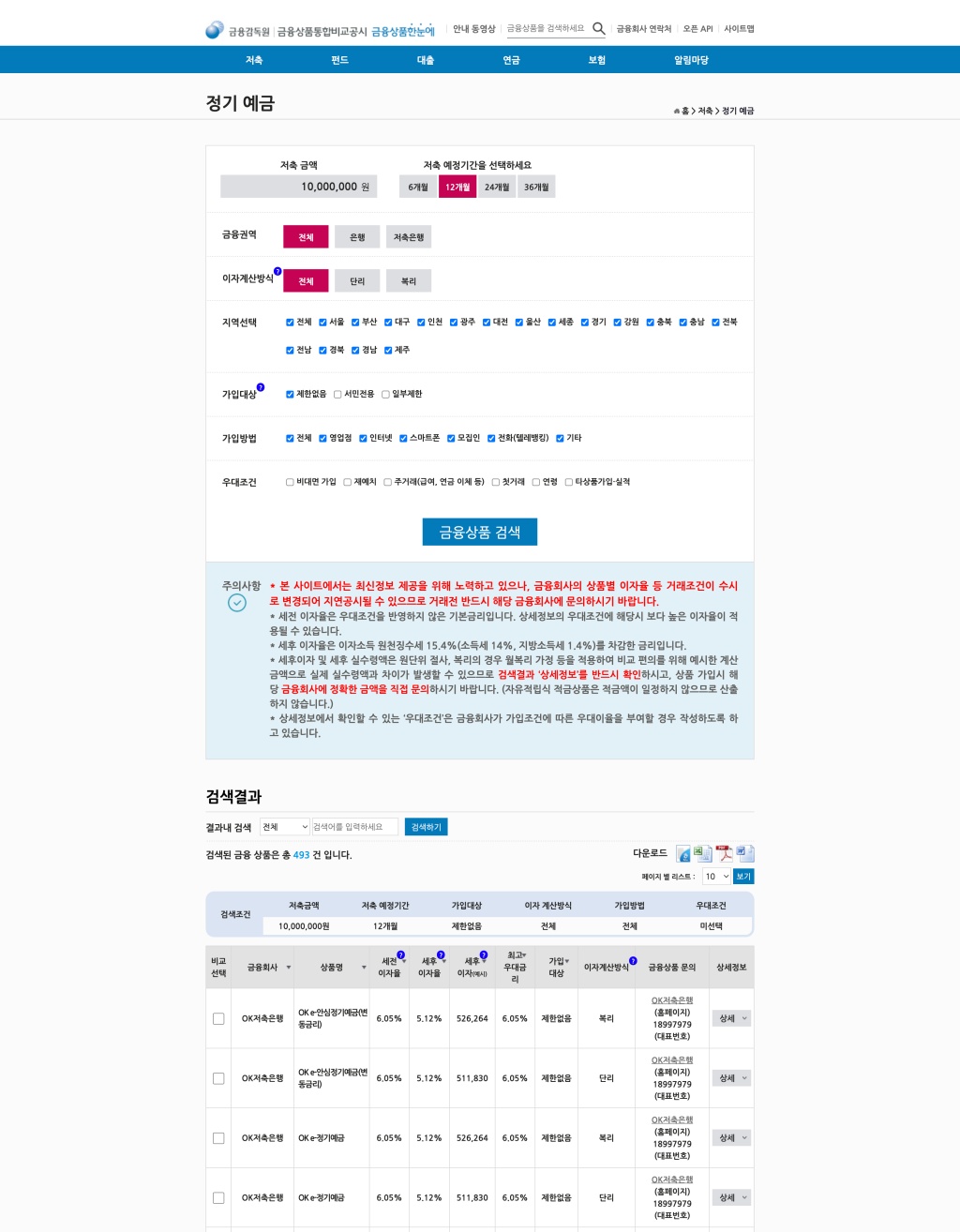

2022년 11월 2일 현재 저축은행 예금 상품의 금리는 가장 높은 이자를 제공하는 은행이 'OK 저축은행'입니다. 세전 기준으로 6.05% 를 제공하며, 원천징수세 15.4% 를 제외한 '세후 이자율' 및 '세후 이자'까지 한눈에 쉽게 정보를 제공합니다.

| 금융회사 | 상품명 | 세전 이자율 | 세후 이자율 | 세후 이자 | 이자계산방식 |

| OK저축은행 | OK e-안심정기예금(변동금리) | 6.05% | 5.12% | 526,264 | 복리 |

| OK저축은행 | OK e-안심정기예금(변동금리) | 6.05% | 5.12% | 511,830 | 단리 |

| OK저축은행 | OK e-정기예금 | 6.05% | 5.12% | 526,264 | 복리 |

| OK저축은행 | OK e-정기예금 | 6.05% | 5.12% | 511,830 | 단리 |

| 대신저축은행 | 스마트회전정기예금 | 6.00% | 5.08% | 521,794 | 복리 |

이렇게 저축 예정기간을 12개월 기준으로 검색할 경우 세후 이자율 및 세후 이자까지 계산하여 보여주고 있어서 내가 저축하는 원금에 얼마만큼의 이자가 더 붙어서 돈이 불어나는지 쉽게 확인할 수 있는 장점이 있습니다.

저축은행의 경우 1년 단위의 계약 기간에도 금리를 높게 적용해 주는 케이스가 많기 때문에 본인의 자산 운영 계획에 맞춰 1년, 2년, 3년까지 맞춰어 예금하시면 될 것 같습니다. 이자 계산방식은 지난번 포스팅에도 설명드렸듯이 '복리'가 원금 + 이자에 추가로 이자를 주는 방식이라 유리하다고 말씀드렸듯이, 1년 이상 예금을 하실 경우에는 단리보다는 복리가 유리합니다.

단리 - 복리의 차이점 아직도 몰라? 개념 및 차이점 정리

최근 블로그에 재테크 관련 정보를 포스팅을 하고 있습니다. 저축은행의 파킹통장, 예금 등 고금리 시대라 안전하게 내 자산을 불릴 수 있는 좋은 방법이기에 저도 관심을 가지면서 정리를 하고

lightsky.kr

| 저축은행 적금 금리는 몇 % 일까?

저축은행의 적금의 경우 매월 30만 원씩 12개월을 저축한다고 가정할 경우 위와 같이 최대 6.00% 의 금리를 제공하는 저축은행이 있습니다. 30만 원씩 원금을 12개월 동안 360만 원을 저금하면, 이자로 98,982 원을 지급받을 수 있습니다.

하지만, 동일한 금액 매월 30만 원씩 36개월을 저축한다고 가정할 경우 SBI 저축은행에서 정액적립식 적립방식으로 5.55% (세전기준) 으로 지급하여 4.70% (세후 기준)으로 제공받아 781,767 원을 이자로 받을 수 있습니다.

이렇게 금융감독원 사이트를 이용하면 예금, 적금 등 저축은행과 은행권의 금리를 모두 한눈에 세후 기준으로 확인할 수 있는 장점이 있습니다. 기존에 알려드린 저축은행중앙회 사이트는 세후 기준이 없어 계산을 직접 해야 하는 불편함이 있었지만 말이죠.

혹시 재테크로 주식 보다 예금 또는 적금을 계획하고 계신 분들이라면 금융감독원 사이트에 접속하셔서 상품 비교를 해 보시는 것을 적극 추천드리는 바입니다.

[ 저축은행 금리만 비교하는 방법 알아보기 ]

저축은행 금리비교 (예금, 적금) 한번에 쉽게 비교하는 방법은?

바야흐로 고금리의 시대 아니겠습니까? 전 세계 기축통화인 달러의 가치가 하락하니까 미국의 연준에서는 계속 금리를 올리고 있는 실정이고 그로 인해 다른 국가들도 모두 자국의 환율을 방어

lightsky.kr

'Hot 이슈 & 트렌드' 카테고리의 다른 글

| 조정대상지역 해제로 달라지는 11가지 핵심 항목 (0) | 2022.11.10 |

|---|---|

| 웰컴저축은행 금리 10% 걷기만 하면 금리가 쑥쑥 (0) | 2022.11.07 |

| 청년희망적금 폐지, 청년도약계좌의 비교 (0) | 2022.11.01 |

| 청약통장 증여 및 청약통장 종류 총정리 (0) | 2022.10.31 |

| 단리 - 복리의 차이점 아직도 몰라? 개념 및 차이점 정리 (0) | 2022.10.29 |